La Fédération du Parti Socialiste des Hauts-de-Seine a souhaité organiser une réflexion collective des militants pour répondre à l’initiative prise par le Parti socialiste pour réfléchir à la « France d’Après ».

Cette contribution fédérale n’est pas un aboutissement, mais un point de départ : désormais entre les mains des militants, elle doit vivre et nourrir nos débats. Et cette contribution est aussi notre apport au nécessaire débat à conduire avec nos partenaires de gauche et écologistes pour construire concrètement la « France d’Après ».

Dans cet article, vous retrouvez la contribution de l’Atelier Finances et fiscalité.

- Renouveler l’acceptation citoyenne de l’imposition

- Réformer l’impôt en période de choc économique

- Imposition des revenus et minimas sociaux : fusion, progressivité et automaticité

- L’histoire de l’ISF : un révélateur des orientations économiques en matière de justice fiscale

- La nécessité d’un retour à l’imposition du capital pour lutter contre les inégalités

- Taxer le capital, c’est aussi s’intéresser à sa transmission

- Impôt et transition écologique : une méthode à définir pour une ambition à affirmer

- Dette et quel déficit : bref rappel historique et mécanisme de la dette

- Quelle dette et quel déficit dans la doctrine socialiste ?

- Renforcer la démocratie participative : une approche budgétaire

- Le budget participatif : un outil pour sensibiliser le citoyen

- Le principe de non-affectation des recettes : un principe à dépasser

- Un budget participatif citoyen ou parlementaire ?

- Les finances sociales : un héritage à préserver

- Les finances des collectivités : quelle autonomie ?

- Les finances européennes : une fiscalité européenne plus ambitieuse

- La fiscalité des entreprises : pour une révolution complète de la philosophie fiscale

Introduction

La doctrine libérale domine aujourd’hui assez largement les débats économiques et impacte fortement la manière qu’ont les formations politiques de gouvernement de concevoir et de conduire l’action publique. Plus que jamais, il existe une technostructure qui, si elle dote le décideur publique d’une expertise technique réelle, lui ôte en pratique une partie des choix politiques dont il pourrait disposer.

L’exemple le plus flagrant est sans conteste le débat d’idées sur le niveau de prélèvement obligatoire dans un pays. En France, il serait trop élevé et l’un des objectifs économiques prioritaires serait de le réduire. C’est en tout cas la conviction traditionnelle de la droite, illustrée par exemple par le « bouclier fiscal » de Nicolas Sarkozy, et remise au goût du jour de manière plus soutenue que jamais par Emmanuel Macron.

Or en pratique, ce niveau de prélèvement obligatoire doit être mis en comparaison avec le niveau de service public proposé à la population. Plus globalement, il découle d’un arbitrage entre ce qui découle de la vie privée et ce qui découle de l’intervention de la puissance publique. Incontestablement, vouloir « changer la vie », vouloir corriger les inégalités de notre société, c’est se doter des moyens fiscaux et financiers d’agir en profondeur.

Il convient de rappeler cet objectif avant d’évoquer, point par point, différentes problématiques financières et fiscales qui doivent être pour le Parti Socialiste autant d’enjeux politiques pour permettre une transformation sociale et davantage de justice fiscale en France. C’est tout l’enjeu de cette contribution qui va dresser sommairement des pistes concrètes de réflexion se rejoignant dans une réforme fiscale d’ensemble.

Renouveler l’acceptation citoyenne de l’imposition

Le débat public en matière de fiscalité est particulièrement sensible aujourd’hui en France, chacun estime que les autres devraient payer davantage d’impôts mais que lui-même en paie plus qu’il ne le devrait, tout ceci sur un fond de rabattage permanent d’un taux de prélèvement obligatoire qui ne veut pas dire grand-chose, du moins tel qu’il est présenté.

Le premier élément qu’il convient de noter, c’est que ce niveau d’imposition doit être corrélé à celui des services publics. En France, le service public et la couverture sociale, qui sont parmi les plus performantes au monde, légitiment pleinement un niveau de prélèvements obligatoires conséquent. Vouloir revenir sur cet acquis social, c’est ne pas croire en l’Etat et en la fraternité caractérisant notre système politique. Les impôts, c’est l’expression de la solidarité nationale.

Cependant, il convient de souligner deux écueils qu’il faut absolument dépasser. En premier lieu, c’est la lisibilité de l’impôt, corollaire d’un réel contrôle citoyen tel que prévu par la Déclaration des droits de l’homme et du Citoyen. On ne peut contrôler l’impôt que s’il est lisible. En ce sens, il faut bien admettre qu’une simplification des prélèvements fiscaux et sociaux permettrait de réconcilier les Français avec l’impôt. Un impôt plus simple et plus clair, c’est un impôt plus acceptable. Cela pose d’ailleurs également la question de la pertinence de l’autonomie fiscale des collectivités, qui génère des inégalités flagrantes devant l’impôt.

Mais c’est également la problématique de la justice fiscale qui est posée, a fortiori dans un contexte social où les plus précaires s’étonnent (et à raison) du poids de prélèvement non progressif comme la CSG ou encore la TVA et où les plus riches bénéficient le plus des réformes engagées par Emmanuel Macron.

L’impôt n’est pas illégitime, bien au contraire, mais il doit être repensé.

Réformer l’impôt en période de choc économique

La crise de la « COVID-19 » a entraîné une chute d’activité de 35% par rapport à la tendance d’avant confinement. Cela a eu pour conséquence un déséquilibre considérable des déficits publics (les données actuelles prévoyant un déficit pour 2020 de 11,4% du PIB) ainsi que la hausse du chômage. Par voie de conséquence, cela a mis sous tension les dépenses de la protection sociale alors que les politiques publiques engagées avant la crise doivent continuer à être menées. Cette situation nous oblige donc à arbitrer entre la soutenabilité de la dette publique à long terme et une relance économique à court terme.

Dans ce contexte, la question de savoir si la crise représente une opportunité pour réformer la fiscalité en France s’avère primordiale d’autant que cet instrument apparaît alors comme le seul moyen pour lequel l’état dispose encore d’une relative autonomie.

Une réforme de la fiscalité ne peut se faire que par l’amélioration des outils de distributions et une transparence du système fiscal, la simplification de ce dernier est l’ossature de toute proposition d’amélioration, notre système fiscal est devenu avec le temps une superposition de réformes sans cohérence, mal conçu et inéquitable.

Réformer le système fiscal doit s’appuyer sur des conditions favorables, une coalition politique cohérente, surmonter les divers résistances sociales, institutionnelles et bien évidements techniques. Seule la conjonction de ces éléments permettra de mener des projets ambitieux de transformation des impôts les plus visibles, comme l’impôt sur le revenu et les cotisations relatives aux revenus du travail. Malheureusement l’opacité de notre système fiscal accroît la défiance et fragilise en termes d’adhésion les citoyens français aux politiques de distribution. C’est ce que la présente contribution s’attachera à proposer dans les items suivants.

Imposition des revenus et minimas sociaux : fusion, progressivité et automaticité.

L’une des grandes réformes conduites sous la présidence de François Hollande, trop sous-estimée encore aujourd’hui, est sans conteste le prélèvement à la source.

Cependant, cette réforme n’est que la première étape d’un rééquilibre global de l’imposition des revenus.

Le système de taxation du revenu en France est aujourd’hui trop inégalitaire et sa réforme est d’autant plus urgente que les inégalités se creusent indiscutablement en France aujourd’hui.

Ainsi, une augmentation du nombre de tranches semble aujourd’hui absolument nécessaire. De plus, rendre les contributions sociales liées aux revenus, et notamment la CSG, progressive permettrait de renforcer la progressivité de l’impôt. Nous sommes donc favorables à la création d’un impôt sur le revenu unique (fusionné avec la CSG et la CRDS) et entièrement progressif, basé sur un nombre de tranches plus important.

L’utilisation du prélèvement à la source permettrait également, par fusion des dispositifs, de mettre en œuvre un impôt négatif par le versement automatisé des minimas sociaux aux bénéficiaires. Cela permettrait de simplifier les flux financiers entre l’Etat et le contribuable, renforcerait le recours aux minimas sociaux, encore trop insuffisant aujourd’hui, et de tenir réellement compte de l’ensemble de la situation des contribuables.

Enfin, nous sommes favorables à la fin de l’utilisation de la notion de foyer fiscal, héritage d’un patriarcat fiscal qu’il convient aujourd’hui de dépasser. Il convient en ce sens de rendre pleinement l’impôt, mais aussi les parts fiscales rattachées, pleinement individuelle, tout en évitant tout effet de bords dans la réforme afin de protéger les plus fragiles de nos concitoyens. En somme, nous sommes pour un système plus simple, plus ambitieux, plus juste et plus progressif.

L’histoire de l’ISF : un révélateur des orientations économiques en matière de justice fiscale

La notion d’Egalité figure dans l’article Premier de la Déclaration des Droits de l’Homme et du Citoyen de 1789 ainsi que dans le titre 1 de la Constitution Française actuelle.

Or quelle est la situation aujourd’hui ? 10% des ménages les plus fortunés possèdent la moitié de la richesse du pays (et 1¨% en détiennent 31%). En contrepartie : 50% des français possèdent 7% du patrimoine national.

Pour pallier quelque peu ces inégalités les gouvernements de gauche ont instaurés des impôts sur la fortune. En 1982 François Mitterrand crée l’impôt sur les grandes fortunes (IGF) : 1,5% sur la fraction supérieure à 10 millions de francs. Les biens professionnels, les objets d’art et d’antiquité, les parcs et forêts sont exonérés. En 1987 Jacques Chirac supprime cet impôt.

En 1988, la gauche crée l’impôt de solidarité sur la fortune (ISF) afin de financer le RMI. L’imposition est de 1,1% sur la fraction supérieure à 20 millions de francs. L’ISF touche l’ensemble des biens : comptes titres, PEA, assurances vie, livrets, biens immobiliers. Les biens professionnels etc. sont toujours exonérés. En 1989, 125 000 contribuables versent à l’Etat 4,5 milliards de francs. Il existe tout de même plusieurs mécanismes d’exonérations : la création de SCI, les PEA, qui permettent de placer 100 millions d’euros sans être imposés…Ainsi que les

placements de capitaux dans les paradis fiscaux.

En 2011, le président Sarkozy baise le taux à 0,5% pour les patrimoines de plus de 3 millions d’euros.

L’impôt est supprimé par le gouvernement en 2017. Seul les biens immobiliers sont désormais taxés.

La nécessité d’un retour à l’imposition du capital pour lutter contre les inégalités

Les inégalités n’ont cessé de croître en France avec notamment un pic dans les années 2010. Durant le quinquennat de François Hollande, ces inégalités ont diminué pour la première fois depuis les trente piteuses. Depuis 2017 au contraire, elles explosent.

La France tient, parmi les pays de l’OCDE, le troisième rang en terme d’imposition générale compte tenu des cotisations sociales et des impôts locaux élevés, derrière le Danemark et la Suède. En 1990, 12 pays de l’OCDE étaient assujettis à l’ISF. Aujourd’hui il n’y en a plus que trois : la Norvège, la Suisse, le Lichtenstein.

La disparition progressive des impôts sur la fortune au sein de l’OCDE, tient autant aux difficultés qu’ils ont pu engendrer qu’à la volonté de contenir l’évasion fiscale. L’OCDE établit chaque année la liste des paradis fiscaux coopératifs et que celle-ci est en diminution : La Suisse, l’Albanie, le Costa Rica, l’île Maurice et la Serbie sont sortis de la liste. La liste noire de la France compte 13 pays et territoires dont Anguilla, les Bahamas, Fidji, ou encore Oman et Panama. Les pertes fiscales sont évaluées à 120 milliards d’euros pour l’Union européenne et à 20 milliards d’euros pour la France. L’ensemble de la fiscalité est concerné.

Un sondage IFOP pour le journal Le Dimanche, publié le 6 janvier dernier, montrait que 77% des français étaient favorables au rétablissement de l’ISF. Le Parti Socialiste l’inclut dans la liste des réformes indispensables.

C’est un impôt justifié qui s’inscrit dans notre idéal de justice et de fraternité. Il doit certes être modernisé (inclusion d’une approche environnementale, distinction des patrimoines productifs pour le pays et des simples rentes et accroissement de la progressivité), mais il doit être réinstauré.

Taxer le capital, c’est aussi s’intéresser à sa transmission

Les droits de succession sont incontestablement l’imposition la moins populaire en France. Pourtant, ils sont fondamentaux parce qu’il s’agit par essence même de l’outil le plus légitime d’un point de vue de la redistribution intergénérationnelle. Cela est d’autant plus vrai qu’en France plus que dans les autres pays de l’OCDE, les mobilités sociales sont ralenties par une circulation du capital moindre.

Taxer les héritages efficacement, en supprimant les mécanismes d’optimisation et les niches fiscales, c’est se permettre de redistribuer efficacement. C’est aussi, symboliquement, s’opposer à la logique dénoncée par Figaro : « se donner la peine de naître » ne légitime rien.

Mais relégitimer et renforcer cela présente un deuxième avantage : assurer une progressivité réelle d’un impôt qui ne l’est plus depuis bien longtemps et qui frappe davantage les classes moyennes que les grandes fortunes.

Enfin, les sommes ainsi récoltées pourrait permettre, dans la plus grande tradition des idées socialistes, de constituer un fonds d’aide à la jeunesse qui, au contraire, se lance dans la vie active et qui manque trop souvent de capitaux pour accomplir ses rêves. Nous devons mieux les y encourager.

Impôt et transition écologique : une méthode à définir pour une ambition à affirmer

S’interroger sur l’impact environnemental de la fiscalité peut apparaître étrange pour deux raisons. En premier lieu, comme nous l’avons évoqué, utiliser la politique fiscale à des fins incitatives semble opposé à la volonté de réduction des dépenses fiscales. De plus, un lieu fort et direct entre imposition, tant dans son niveau que dans ses mécanismes et transition environnementale ou écologique reste à prouver.

Cependant, malgré ces réserves, ce sujet est loin d’être anodin tant la fiscalité repose sur des activités à l’impact notable sur le plan écologique. On peut penser à la TICPE (ex-TIPP), mais aussi par exemple à l’IFER, mais aussi à la TASCOM (taxe sur le surfaces commerciales) pour ne prendre que quelques exemples. Notons au surplus que pour chacun de ces impôts ou de ces taxes, il existe également des niches fiscales s’y rattachant.

C’est là sans doute le premier enjeu fiscalo-environnemental : la disparition à court ou éventuellement à moyen terme, de l’intégralité des niches fiscales comportant des contre-incitations environnementales. On peut penser par exemple à l’intégralité des niches génératrices de gaz à effet de serre. Il convient cependant de noter que cette évolution doit se faire de manière concertée avec les secteurs d’activités concernés, ne serait-ce que car il sera important de trouver des solutions alternatives, voire de les créer pour ne pas compromettre la possibilité pour le tissu industriel de s’adapter.

De manière plus générale, c’est l’ensemble de la fiscalité économique qui doit être repenser à l’aune de ces enjeux. Ainsi, la barémisation de l’impôt sur les sociétés par exemple pourrait dépendre de l’impact environnemental (mais également social) des entreprises avec un système de bonus-malus fiscal. Reste dès lors à définir une grille d’évaluation partagée de cet impact.

Dette et quel déficit : bref rappel historique et mécanisme de la dette

Longtemps et injustement taxé de laxisme budgétaire, inspiré par un keynésianisme souvent méconnu et caricaturé, le PS a fréquemment été associé à une mauvaise gestion des finances publiques.

C’est oublier que les champions du déficit budgétaire ont été, au cours des 25 dernières années, Édouard Balladur (5,7% du PIB de déficit en 1994), Nicolas Sarkozy en 2010 (7,7%) et Emmanuel Macron en 2020.

C’est oublier également que Lionel Jospin a considérablement réduit le déficit budgétaire et que François Hollande a conduit une politique qui a permis de concilier assainissement des finances publiques, restauration de la compétitivité des entreprises et consolidation de notre modèle social. Les comptes de la Sécurité Sociale, à la fin de son quinquennat, étaient presque à l’équilibre !

La dette de l’État résulte d’une accumulation de déficits. Elle génère une charge de la dette (remboursement des emprunts et de leurs intérêts) potentiellement considérable qui conduit à une perte de souveraineté financière du pays et à sa dépendance aux marchés financiers.

Mécaniquement, cet argent public est détourné des investissements dans les services publics ou la redistribution. Dans cette perspective, la dette et les déficits ne sont pas compatibles avec la doctrine socialiste.

Quelle dette et quel déficit dans la doctrine socialiste ?

Il importe néanmoins de ne pas adopter une approche idéologique de la dette et du déficit. Il existe une bonne et une mauvaise dette. De bons et de mauvais déficits.

Il convient en particulier de distinguer les déficits et la dette qui en résulte selon qu’ils vont financer des dépenses de fonctionnement, des dépenses d’investissement ou des dépenses permettant de faire face à une situation de crise exceptionnelle.

Ainsi, et dans cette perspective, il apparaît dangereux d’accumuler des déficits pour financer le « train de vie » de l’État, un système social non maîtrisé ou des postes de fonctionnaires trop nombreux. Ce serait aller droit vers la faillite.

En revanche, faire des déficits et accumuler de la dette pour investir dans des services publics essentiels comme l’enseignement supérieur, la réindustrialisation du pays ou la transition écologique peuvent relever d’une bonne et saine gestion et, grâce au « coefficient multiplicateur » de la dépense publique, générer de la croissance et des recettes fiscales pour l’Etat.

En situation de crise telle que celle que nous venons de connaître avec le Coronavirus, le déficit s’avère également nécessaire (chômage partiel, aide aux entreprises, aide aux familles, dépenses de santé…) pour éviter que le pays ne sombre dans une longue et dévastatrice récession.

Il importe donc de revenir aux fondamentaux : autant il est dangereux et irresponsable de dépenser sans compter, autant il est nécessaire de le faire dans certaines conditions bien précises et à des fins bien particulières.

La règle des 3% de déficit public n’est pas illogique mais elle ne doit pas être intangible lorsque les circonstances l’exigent. Comme certains économistes le demandent depuis de nombreuses années, il est urgent de s’en affranchir en sortant de cette règle les dépenses qui relèvent de la transition énergétique et des investissements d’avenir. Et ce d’autant plus que les taux d’intérêt sont actuellement très bas. L’Union Européenne l’a enfin compris et a assoupli cette

règle. Tout le monde y gagnera.

Renforcer la démocratie participative : une approche budgétaire

Parce que nous croyons à la démocratie participative, et que ce sujet constitue un angle d’attaque évident contre le pouvoir macronien, dont les certitudes et les méthodes sont souvent à l’opposé, nous avons intérêt à soutenir des propositions en la matière. Mais aussi pour concurrencer les écologistes, qui sont très proches culturellement du concept, et contre lesquels nous pouvons nous prévaloir d’un temps d’avance en matière de démocratie participative, depuis notamment le vote de la loi sur les conseils de quartiers de 2002 et celle créant les conseils citoyens en 2014.

L’idée d’un impôt participatif consistant à faire choisir aux contribuables l’affectation d’une petite partie – 5 % par exemple – de leur impôt sur le revenu (et à plus long terme de la CSG) à telle ou telle mission budgétaire. Un choix qui s’effectuerait concrètement vers une mission du budget général, à l’occasion de la déclaration annuelle (voir pour plus de développement : www.andre-urban.fr).

Cette réforme ne menacerait pas l’équilibre du budget de l’Etat (ou des comptes sociaux), le reste de l’impôt sur le revenu sur le revenu rejoignant les 75 % d’impôts non concernés, capables en eux-mêmes de résorber tout déséquilibre.

Le seul risque surviendrait si une majorité de contribuables plébiscitait un ministère doté ordinairement de peu de moyens, et encore : il serait question de 5 % de l’impôt sur le revenu, donc de 1 % seulement de l’ensemble des impôts ; une majorité de ces 1 %, cela ne fait qu’à peine plus de 0,5 %…

En outre la société française est trop diverse pour se reporter en masse sur une mission budgétaire « mineure ». Enfin, même s’il faut le regretter, les expériences actuelles de démocratie participative montrent que tous les citoyens concernés ne s’impliquent pas massivement.

Le budget participatif : un outil pour sensibiliser le citoyen

La proposition vise à ce que le contribuable sache qu’une partie de son impôt va effectivement, et non pas en moyenne, en théorie, vers telle dépense ministérielle. Une innovation qui peut satisfaire l’exigence de concret et de démocratie des contribuables. Et les réconcilier avec l’impôt à une période où l’augmentation des déficits rend un tel rapprochement particulièrement nécessaire.

Chaque contribuable aurait un rôle plus important, créant un nouvel équilibre avec la démocratie représentative, mais les pouvoir exécutifs et législatifs resteraient garants de l’intérêt général. Le Parlement resterait maître de l’affectation de 99 % des impôts, et des autorisations de dépenses pour les 1 % restants. Seule une majorité élue pourrait continuer à augmenter un budget en fixant des priorités. Car l’enjeu n’est pas de fausser le budget de l’État,

fruit d’équilibres savamment dosés depuis de très nombreuses années, il est d’introduire une petite dose de démocratie participative.

L’absence de dépenses supplémentaires induites par la proposition de réforme, outre que celles, de communication et techniques, pour mettre en œuvre le choix des Français, est un avantage de la proposition, dans un contexte où les déficits publics atteignent les sommets que l’on sait. En outre, elle ne peut se heurter à une irrecevabilité sur le plan législatif aux termes de l’article 40 de la constitution au motif qu’elle « aurait pour conséquence soit une diminution des ressources publiques, soit la création ou l’aggravation d’une charge publique ».

Le principe de non-affectation des recettes : un principe à dépasser

Cependant il faut répondre à une objection, sur l’irrecevabilité, qui concerne le principe de non-affectation des recettes aux dépenses. En fait les raisonnements susmentionnés sur l’équilibre budgétaire à respecter pour la viabilité de la réforme répondent en grande partie aux objections. Néanmoins il faut répondre à toutes les objections juridiques.

Le groupe socialiste de l’Assemblée Nationale a porté en 2019 un amendement qui explore une autre proposition de budget national participatif. Il consiste à donner le choix aux personnes assujetties à l’impôt sur le revenu de décider de l’affectation de 5 % de la somme dont ils s’acquittent au titre de cet impôt à un projet de leur choix parmi une liste de projets qui leur seraient proposés. Ils effectueraient ce choix à l’occasion de la déclaration annuelle de l’impôt sur le revenu.

La finalité de cette proposition est la même que la précédente : permettre l’expression d’une démocratie participative sur le plan national, renforcer le consentement à l’impôt.

Mais qui proposerait les projets soumis au choix ? En 2017 le candidat Benoît Hamon avant imaginé que ces projets soient définis par les citoyens eux-mêmes. Mais vue la complexité qu’il y a déjà à monter un projet pour Paris dans le cadre de ses budgets participatifs, il est possible de se demander si un projet national ne serait pas encore plus complexe, risquant de n’être à la portée que d’experts budgétaires.

Un budget participatif citoyen ou parlementaire ?

Le projet d’amendement du groupe socialiste fin 2019, qui envisageait à l’origine que ce soit les parlementaires qui définissent les projets, s’est heurté à un problème sérieux de recevabilité, du fait de principes budgétaires déjà mentionnés.

La seule solution alternative était d’en confier le choix au gouvernement et à la majorité actuelle. Mais dans ce cas c’est la question du pouvoir du Parlement et de son rôle qui se pose.

A moins que l’on trouve une solution pour créer un compte d’affectation spéciale, ce qui est très compliqué à faire par amendement parlementaire, du moins sans envisager une réforme complète de la loi organique relative à la loi de finances.

Cette difficulté met cependant en exergue un choix de méthode qui doit être tranché par le Parti Socialiste avant toute chose : un budget participatif national doit-il se centrer sur les parlementaires et / ou directement sur les citoyens. Chacune de ces deux options est en soi cohérente et légitime.

Les finances sociales : un héritage à préserver

Evoquer les finances de l’Etat revient stricto sensu à ne pas parler du budget dit social de la nation, matérialisé par les projet de loi de financement de la sécurité sociale (PLFSS, débattus et votés chaque année par le Parlement juste avant les projets de loi de finances.

En effet, il convient tout d’abord de rappeler que les volumes budgétaires concernés sont plus important que ceux du budget générla et qu’au surplus, il s’agit du budget qui traite d’une grande partie de la solidarité nationale, incorporant les assurances maladie et chômage, ainsi qu’une partie très conséquente de l’action familiale et la couverture des accidents du travail et maladie professionnelle.

En somme, le budget social, c’est l’héritage du Conseil national de la résistance. La difficulté est aujourd’hui l’accroissement des dépenses, notamment de chômage et de santé, qui fragilise les équilibres financiers, tout comme la nécessité, admise par chacun mais jamais traité à ce jour, de la création d’une cinquième branche pour faire face aux enjeux de la dépendance. Après des années de tergiversations, il faut agir et une assurance dépendance doit être inscrite dans la loi avant 2025.

De plus, le gouvernement Macron tend depuis la crise des gilets jaunes à engager des dépenses relevant normalement du budget de l’Etat par le biais des finances sociales, sans pour autant les compenser. La crise actuelle du Covid-19 relève de la même logique dans son financement. Cette méthode de financement doit être interdite : le creusement de la dette de la Sécurité sociale d’aujourd’hui, ce sont les déremboursements et les annuités supplémentaires de demain. Les choix politiques d’aujourd’hui doivent être assumés par les décideurs et non

pas par leurs successeurs.

Les finances des collectivités : quelle autonomie ?

L’autonomie des collectivités territoriales, dont le principe figure dans l’article 72 de la constitution, a été longuement débattue, principalement sur des questions de la libre administration et de la décentralisation. Toutefois, l’aspect financier de cette autonomie, malgré son institution dans le cadre de la révision constitutionnelle de 2003, n’ait pas été suffisamment abordé pour mettre fin aux nombreux débats autour de la question clé de la décentralisation. L’application et l’interprétation de ce principe ne peuvent que continuer à être incertaines.

Bien que le conseil constitutionnel ait affirmé qu’il existe bien un principe d’autonomie financière des collectivités, il n’est pas de même en ce qui concerne l’autonomie fiscale. Une ambiguïté s’installe donc sur la portée de ce principe qu’on peut comprendre de deux manières différentes.

Il ne s’agit au final pas de conférer aux collectivités territoriales le droit de gérer librement les recettes territoriales, une logique appuyée par l’article 34 de la constitution, qui détermine les principes fondamentaux de la libre administration des collectivités territoriales, de leurs compétences et de leurs ressources. Il s’agit de garantir à une seule autonomie de gestion des dépenses. Ce clivage ne peut se résoudre qu’à travers une approche nouvelle.

Nous proposons en ce sens un abandon du clivage entre fiscalité et dotations et la garantie d’une réelle autonomie non plus fiscale ou financière mais bel et bien politique. Concrètement, il s’agirait de remplacer cette logique par une distinction entre les dépenses « imposées » par l’Etat aux collectivités sans aucune marge de manœuvre (comme le RSA pour les départements par exemple) et les dépenses « volontaires ». On pourrait ainsi garantir l’exercice d’une réelle autonomie financière mais surtout politique des collectivités.

Les finances européennes : une fiscalité européenne plus ambitieuse

Le Parti Socialiste a toujours été un fervent partisan de la construction européenne et il y a pris sa part. L’existence même d’un PSE structuré et cohérent sur le plan des idées atteste de l’adhésion à ce projet historique unique. Cependant, l’Europe est aujourd’hui en panne : Brexit, incapacité à répondre aux attentes des Européens, sentiment d’appartenance stagnant ou régressant, la confiance en l’idéal européen est aujourd’hui touchée.

Dépasser ses défis et apporter les réponses nécessaires ne saurait se faire, malgré la difficulté engendrée par les textes actuels, sans passer par le levier fiscal. Il est temps de construire une réelle fiscalité européenne. Une tranche européenne d’impôt sur le revenu, même minime, doit aujourd’hui être envisagée, tout comme une harmonisation plus poussée de la TVA. Sur le plan économique, c’est l’intégralité de la fiscalité qui doit être à la fois harmonisée pour éviter les

effets d’aubaine d’une part et s’adapter à la nouvelle donne économique. Par exemple, la taxe « Tobin » sur les transactions financière doit être renforcée et une taxe « GAFA » doit être mise en œuvre à l’échelle de l’Europe. De la même manière, la notion d’établissement économique stable doit être définie car sans cela, l’Union Européenne et ses états ne pourront contraindre véritablement des acteurs économiques au poids de plus en plus important au civisme fiscal.

C’est en effet en renforçant ses moyens d’action, dans la justice sociale, que l’Europe pourra redevenir un continent d’excellence économique, social et environnemental.

La fiscalité des entreprises : pour une révolution complète de la philosophie fiscale

La fiscalité des entreprises est aujourd’hui dénoncée par le patronat et par la droite comme étant toujours trop importante et génératrice de désavantages compétitifs pour l’ensemble de notre tissu productif.

Il convient d’emblée de s’opposer à cette vision : dans une démocratie, il n’est pas illégitime de répartir la charge fiscale entre les particuliers et les acteurs économiques, tout comme il est absolument fondé de répartir le coût des dépenses sociales entre le patronat et le salariat. Affirmer qu’il y a aujourd’hui trop de charges (au sens large) sur les entreprises doit ainsi d’emblée être contesté ou du moins remis dans un certain contexte. Il est d’ailleurs intéressant

de noter que la plupart des études sur la compétitivité économique de la France témoigne d’un niveau relativement élevé de prélèvement…mais également d’un niveau très supérieur à la moyenne de services publics, d’infrastructures et de main d’œuvre de qualité pour les investisseurs.

Il existe cependant un problème réel de répartition de la charge fiscale entre les entreprises, symbolisé par l’application d’un taux d’imposition sur les sociétés quasi-unique dans tous les cas.

Il est temps d’intégrer dans les calculs des taux, en accord avec les organisations patronales, deux données fondamentales : le profit des entreprises doit permettre d’augmenter ou de diminuer le taux d’IS appliqué. De plus, la responsabilité sociale et des entreprises doit être intégrée pour valoriser les comportements vertueux et désinciter à l’incivisme de certains acteurs économiques. Cependant, sur la France peut jouer un rôle moteur en la matière (comme c’est le cas à certains égards avec la taxe GAFA), c’est très vraisemblablement à l’échelle de l’Europe qu’il faut agir en la matière.

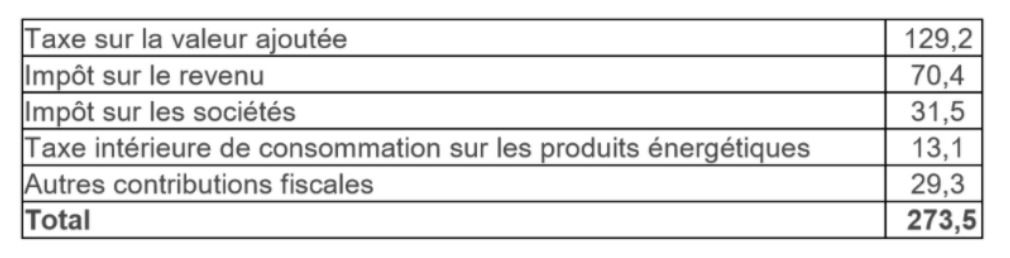

ANNEXE : les recettes fiscales nettes en France en 2019 (synthèse – en milliards)

Atelier Finances et fiscalité

Coordinateur : Brice Gaillard

Participant·e·s : Lounes Adjroud, Alain Bessat, Xavier Brunschvicg, Michel Canet, Marie-Claude Ledur, Benjamin Micat, Laurent Michon, Valentin Morgado, Paul Rieusset, Nicolas Sfez, André Urban.